¿Qué son los préstamos de 50 euros y cómo funcionan?

Los préstamos de 50 euros son productos financieros pertenecientes a la categoría de microcréditos, caracterizados por ofrecer pequeñas cantidades de dinero de forma rápida y con requisitos mínimos. Estos servicios han evolucionado significativamente en España durante la última década, impulsados por la digitalización bancaria y las nuevas tecnologías financieras.

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

Clasificación de los mejores préstamos de 50 euros

| IMF | Suma | Plazo | Apuesta | Rating | Decorar |

| 600 | 5-31 | 0.01% | SOLICITAR | ||

|

300 | 7-30 | % | SOLICITAR | |

| 1500 | 1-28 | 0.01% | SOLICITAR | ||

|

15000 | 1-365 | 0.01% | SOLICITAR | |

|

1000 | 1-90 | 0.01% | SOLICITAR | |

|

1000 | 90 | 0% | SOLICITAR | |

| 2000 | 7-30 | 0% | SOLICITAR | ||

| 3000 | 7-50 | 0% | SOLICITAR | ||

| 1000 | 1-30 | 0% | SOLICITAR | ||

|

1000 | 1-90 | 0.01% | SOLICITAR | |

|

20000 | 61-90 | 0% | SOLICITAR | |

|

1000 | 1-90 | 0.01% | SOLICITAR | |

|

2000 | 7-31 | 0% | SOLICITAR | |

| 6000 | 12-36 | 0% | SOLICITAR | ||

|

1000 | 3-60 | 36% | SOLICITAR | |

| 300 | 7-30 | 0% | SOLICITAR | ||

|

300 | 5-62 | % | SOLICITAR | |

| 600 | 5-31 | 0.01% | SOLICITAR | ||

|

2000 | 90 | % | SOLICITAR |

Este tipo de financiación se ha popularizado como solución para cubrir necesidades económicas urgentes y de bajo importe, permitiendo a los usuarios obtener liquidez inmediata sin los complejos procesos asociados a la banca tradicional. Los préstamos de 50 euros funcionan mediante plataformas digitales que automatizan la evaluación del solicitante, facilitando decisiones de aprobación en minutos.

En España, estos microcréditos representan una alternativa a los préstamos bancarios convencionales, especialmente para quienes necesitan resolver imprevistos económicos menores. El mercado de préstamos rápidos ha crecido exponencialmente, ofreciendo cantidades desde 50 euros hasta varios miles, aunque los importes pequeños mantienen la esencia original de este servicio financiero.

Puntos clave:

- Son préstamos de pequeño importe (50 euros) de aprobación rápida

- Pertenecen a la categoría de microcréditos

- Se tramitan principalmente online

- Tienen plazos de devolución cortos (7-30 días habitualmente)

- Requieren documentación mínima

Características principales de los micropréstamos

Los préstamos de 50 euros presentan características distintivas que los diferencian claramente de los productos financieros tradicionales. Su principal atractivo es la rapidez, permitiendo obtener financiación casi inmediata. El plazo de devolución suele ser muy corto, generalmente entre 7 y 30 días, a diferencia de los préstamos bancarios convencionales que pueden extenderse durante meses o años.

Otra característica fundamental es la simplicidad del proceso de solicitud, que elimina la burocracia excesiva. Las entidades que ofrecen microcréditos han optimizado sus plataformas para realizar evaluaciones ágiles, permitiendo aprobar operaciones en minutos. Además, estos micropréstamos generalmente no requieren aval ni garantías, facilitando el acceso a personas que no podrían obtener crédito por vías tradicionales.

En cuanto a la estructura de costes, estos préstamos suelen tener una TAE elevada debido a su corto plazo, aunque el importe total a devolver puede resultar asumible por tratarse de cantidades pequeñas. Los mini préstamos de 50 euros son utilizados frecuentemente para gastos imprevistos como averías domésticas, pagos urgentes o pequeñas compras necesarias antes de recibir el siguiente ingreso.

| Microcréditos | Préstamos tradicionales |

|---|---|

| Importes pequeños (desde 50€) | Importes mayores (desde 500€) |

| Plazo de devolución corto (días) | Plazo de devolución largo (meses/años) |

| Aprobación rápida (minutos/horas) | Aprobación lenta (días/semanas) |

| Sin aval ni garantías | Habitualmente requieren garantías |

| Proceso 100% online | Puede requerir presencia física |

¿Por qué alguien solicitaría un préstamo tan pequeño?

Los solicitantes de préstamos de 50 euros suelen recurrir a estos productos financieros por motivos muy concretos, generalmente relacionados con emergencias económicas puntuales. Estas situaciones se caracterizan por su urgencia y por requerir cantidades pequeñas que no justificarían la solicitud de un préstamo mayor.

Entre los casos de uso más habituales encontramos reparaciones urgentes en el hogar, como un grifo que gotea o una bombilla que necesita reemplazo inmediato. También son frecuentes los gastos médicos menores no cubiertos por la seguridad social, como medicamentos específicos o tratamientos puntuales que no pueden esperar. Otro escenario común es el pago de facturas imprevistas justo antes de recibir el próximo ingreso, evitando así recargos por demora.

Muchos usuarios valoran estos préstamos pequeños porque les permiten mantener su estabilidad financiera ante gastos inesperados sin comprometer grandes sumas a futuro. La posibilidad de obtener 50 euros de manera inmediata puede resolver problemas que, aunque pequeños económicamente, podrían tener consecuencias importantes si no se atienden a tiempo, como cortes de suministros o penalizaciones por pagos tardíos.

¿Dónde puedo conseguir un préstamo de 50 euros?

El mercado español ofrece diversas opciones para obtener préstamos de 50 euros, principalmente a través de entidades financieras especializadas en microcréditos. Este segmento ha experimentado un crecimiento notable en los últimos años, con múltiples actores compitiendo por ofrecer soluciones rápidas y accesibles para necesidades de financiación mínima.

Las entidades financieras que ofrecen estos productos están reguladas y supervisadas por el Banco de España, aunque con diferentes niveles de especialización. Desde plataformas puramente digitales hasta algunas instituciones más tradicionales que han incorporado estos servicios a su catálogo, el abanico de opciones es amplio y variado.

Plataformas online especializadas en microcréditos

Las plataformas digitales son actualmente el canal predominante para la obtención de préstamos de 50 euros. Estas entidades financieras han desarrollado sistemas automatizados que permiten evaluar solicitudes y desembolsar fondos en tiempo récord. Su modelo de negocio se basa en la agilidad y simplicidad, características muy valoradas por usuarios con necesidades urgentes.

Un aspecto crucial a considerar es la política de estas plataformas respecto a los ficheros de morosidad. Algunas entidades financieras consultan sistemáticamente ASNEF y RAI durante el proceso de evaluación, rechazando automáticamente a solicitantes que aparecen en estos registros. Sin embargo, otras adoptan criterios más flexibles, valorando la situación actual del cliente por encima de incidencias pasadas.

La mayoría de estas plataformas han integrado sistemas de pago electrónico que facilitan tanto el desembolso como la devolución. Muchas aceptan tarjetas como Mastercard para los reembolsos, simplificando el proceso para el usuario. Plataformas como Plazo Credit han establecido estándares en el sector, ofreciendo procesos íntegramente digitales con verificaciones de identidad mediante videollamada o tecnologías biométricas.

- CreditoRápido – Ofrece préstamos desde 50€ con respuesta en 15 minutos

- Moneyman – Especializada en micropréstamos con posibilidad de aplazamiento

- WannaCash – Plataforma con proceso simplificado para importes pequeños

- Plazo Credit – Interface intuitiva y posibilidad de clientes con historial limitado

- Vivus – Conocida por su oferta de primer préstamo sin intereses para nuevos clientes

Aplicaciones móviles para solicitar préstamos pequeños

Las aplicaciones móviles han revolucionado el acceso a préstamos de 50 euros, permitiendo completar todo el proceso desde un smartphone en cualquier momento y lugar. Estas apps han simplificado drásticamente la experiencia del usuario, reduciendo el tiempo de solicitud a pocos minutos mediante interfaces intuitivas y sistemas de verificación digital.

Entidades financieras como N26 han integrado opciones de microcréditos en sus aplicaciones bancarias, aunque generalmente para clientes existentes. Las apps especializadas en préstamos rápidos ofrecen funcionalidades adicionales como calculadoras de costes, recordatorios de pago y comunicación directa con el servicio de atención al cliente a través de chat integrado.

La principal ventaja de estas aplicaciones es la inmediatez, permitiendo subir documentación mediante fotografías, firmar contratos digitalmente y recibir notificaciones en tiempo real sobre el estado de la solicitud. Algunos desarrolladores han implementado sistemas de reconocimiento facial para verificar la identidad del solicitante, aumentando la seguridad y reduciendo el riesgo de fraude en los préstamos de 50 euros.

Entidades financieras tradicionales que ofrecen micropréstamos

Los bancos y entidades financieras tradicionales raramente ofrecen préstamos de importes tan reducidos como 50 euros. Esta ausencia se debe principalmente a factores económicos: los costes operativos asociados a la evaluación, procesamiento y seguimiento de un préstamo resultan prácticamente iguales independientemente del importe solicitado, haciendo que los microcréditos resulten poco rentables para estas instituciones.

El Banco de España, como organismo regulador, establece requisitos que todas las entidades financieras deben cumplir al ofrecer productos de crédito, incluyendo exigencias de información al consumidor, transparencia en condiciones y evaluación de solvencia. Estas obligaciones generan costes fijos que las entidades tradicionales difícilmente pueden compensar con los ingresos generados por préstamos muy pequeños.

Adicionalmente, la normativa europea sobre crédito al consumo, aplicada en España, impone controles estrictos que resultan proporcionalmente más costosos de implementar para importes reducidos. Por este motivo, el nicho de los préstamos de 50 euros ha sido ocupado principalmente por fintech y entidades especializadas que han desarrollado procesos automatizados específicamente optimizados para microcréditos.

Préstamos de 50 euros gratuitos: Primeras ofertas sin intereses

Muchas entidades financieras utilizan la estrategia comercial de ofrecer el “primer préstamo gratis” para captar nuevos clientes. Estas promociones permiten solicitar préstamos de 50 euros con TAE 0%, sin pagar intereses ni comisiones adicionales, devolviendo exactamente la misma cantidad recibida. Plataformas como Finipay han popularizado este modelo, confiando en que los clientes satisfechos repetirán posteriormente con préstamos ya sujetos a intereses.

Es fundamental analizar detenidamente las condiciones de estas ofertas para confirmar que son realmente gratuitas. Algunas entidades publicitan “préstamos sin intereses” pero incorporan comisiones de apertura o gestión que acaban generando un coste real. Un verdadero préstamo gratuito debe tener TAE 0% y garantizar contractualmente que el importe total a devolver será exactamente los 50 euros recibidos.

Los préstamos promocionales suelen tener condiciones específicas que los solicitantes deben cumplir rigurosamente para mantener la gratuidad, como plazos de devolución cortos y no prorrogables. El incumplimiento de estas condiciones habitualmente activa cláusulas que convierten el préstamo gratuito en uno estándar con intereses y comisiones regulares.

| Entidad | Importe máximo | Plazo máximo | Condiciones especiales |

|---|---|---|---|

| Vivus | 300€ | 30 días | Solo nuevos clientes |

| Wanna | 300€ | 30 días | Requiere registro completo |

| Finipay | 200€ | 20 días | No prorrogable |

| Creditomovil | 150€ | 30 días | Sin penalización por pago anticipado |

Requisitos para solicitar un micropréstamo de 50 euros

Para acceder a un préstamo de 50 euros, los solicitantes deben cumplir ciertos requisitos básicos establecidos por las entidades financieras. Estos criterios están diseñados para minimizar riesgos mientras mantienen un proceso accesible y ágil. Aunque varían ligeramente entre proveedores, existe un conjunto de condiciones estándar en el mercado español.

La edad mínima requerida generalmente oscila entre 18 y 21 años, con un límite superior que puede situarse entre 65 y 75 años según la política de cada entidad. La residencia legal en España es un requisito universal, verificable mediante DNI para ciudadanos españoles o NIE para extranjeros residentes. En casos excepcionales, algunas plataformas aceptan pasaporte como documento identificativo complementario.

Los ingresos regulares constituyen otro requisito fundamental, aunque no necesariamente provenientes de una nómina tradicional. Muchas entidades aceptan pensiones, subsidios estables o ingresos por actividades profesionales independientes. Para verificar estos ingresos y la capacidad de pago, las entidades financieras utilizan diversos métodos, desde la revisión manual de documentación hasta sistemas automatizados como Instantor, que analizan los movimientos bancarios del solicitante con su consentimiento.

Las consultas a ficheros de morosidad como ASNEF y RAI son habituales en el proceso de evaluación, aunque su peso en la decisión final varía significativamente según la entidad y el importe solicitado. Para préstamos de 50 euros, algunas compañías aplican criterios más flexibles que para cantidades mayores.

- Ser mayor de edad (generalmente entre 18-75 años)

- Tener residencia legal en España

- Disponer de DNI o NIE en vigor

- Contar con ingresos regulares demostrables

- Tener una cuenta bancaria a nombre del solicitante

- Proporcionar un número de teléfono móvil personal

- Disponer de correo electrónico activo

Documentación necesaria para la solicitud

La documentación requerida para tramitar un préstamo de 50 euros es relativamente sencilla comparada con otros productos financieros, aunque resulta fundamental presentarla correctamente para agilizar la aprobación. El documento de identidad constituye el pilar básico del proceso, siendo válidos tanto el DNI para ciudadanos españoles como el NIE para residentes extranjeros, ambos debidamente vigentes.

Para la verificación de ingresos, las entidades suelen solicitar justificantes que varían según la situación laboral del solicitante. Las nóminas recientes son el documento preferido, pero también se aceptan pensiones, subsidios de desempleo con duración garantizada, o declaraciones de autónomos. Algunas plataformas solicitan los últimos movimientos bancarios para evaluar el flujo de ingresos y gastos habituales.

El IBAN de una cuenta bancaria a nombre del solicitante resulta imprescindible, ya que será el destino de la transferencia del préstamo y, generalmente, el origen del pago de la devolución. Esta cuenta debe estar operativa y sin restricciones. Adicionalmente, algunas entidades requieren un comprobante de domicilio reciente (factura de suministros, empadronamiento) para verificar la dirección proporcionada, aunque para préstamos de 50 euros este requisito suele simplificarse.

Perfiles de solicitantes que suelen ser aprobados

Las entidades financieras evalúan múltiples factores al analizar solicitudes de préstamos de 50 euros, priorizando ciertos perfiles que estadísticamente presentan mejor comportamiento de pago. Los solicitantes con ingresos regulares demostrables, independientemente de su cuantía siempre que sea razonable para afrontar la devolución, parten con ventaja significativa en el proceso de evaluación.

La estabilidad laboral constituye otro factor determinante, valorándose positivamente contratos indefinidos o antigüedad considerable en el puesto actual. Sin embargo, para importes tan reducidos como 50 euros, algunas entidades aplican criterios más flexibles que para préstamos mayores, permitiendo aprobar solicitudes de trabajadores temporales o con contratos recientes, siempre que demuestren capacidad de pago suficiente.

El historial crediticio juega un papel relevante, aunque no siempre definitivo. Los solicitantes sin incidencias recientes de impago tienen mayores probabilidades de aprobación. Las entidades financieras también valoran positivamente la experiencia crediticia previa, especialmente si el solicitante ha cumplido correctamente con otros préstamos anteriores. Este historial de comportamiento permite a los algoritmos de evaluación predecir con mayor precisión la probabilidad de devolución puntual.

Préstamos de 50 euros con ASNEF: Opciones para personas con historial crediticio negativo

Aparecer en listados como ASNEF o RAI tradicionalmente ha supuesto un obstáculo para acceder a financiación, pero el mercado de microcréditos ha evolucionado para atender también a este segmento de solicitantes. Diversas entidades financieras han desarrollado productos específicos que permiten obtener préstamos de 50 euros incluso a personas con historial crediticio negativo, evaluando cada caso individualmente en lugar de aplicar rechazos automáticos.

Estas entidades adoptan un enfoque diferenciado, analizando factores como la antigüedad y cuantía de la deuda registrada, así como la situación financiera actual del solicitante. La capacidad de pago presente puede pesar más que incidencias pasadas, especialmente si éstas son de pequeña cuantía o están en proceso de regularización. Para importes reducidos como 50 euros, el riesgo asumido por el prestamista es menor, facilitando criterios de aprobación más flexibles.

Los solicitantes con ASNEF que desean acceder a estos préstamos deben ser especialmente transparentes durante el proceso de solicitud, proporcionando información completa y actualizada sobre su situación económica. Demostrar ingresos estables actuales y capacidad real para devolver el préstamo mejora considerablemente las probabilidades de aprobación. Sin embargo, es importante tener en cuenta que estas entidades suelen aplicar condiciones más restrictivas, como TAE más elevadas o plazos más cortos.

| Entidad | Acepta ASNEF | Importe máximo | Condiciones especiales |

|---|---|---|---|

| Kredito24 | Sí, hasta 500€ | 750€ | Evaluación caso por caso |

| Wandoo | Sí, sin límite | 300€ iniciales | TAE incrementada |

| Dineo | Sí, selectivo | 500€ | Requiere ingresos demostrables |

| Quebueno | Sí, con excepciones | 600€ | Plazo reducido para primeras operaciones |

Ventajas y desventajas de solicitar un préstamo de 50 euros

Los préstamos de 50 euros, como cualquier producto financiero, presentan aspectos positivos y negativos que deben evaluarse cuidadosamente antes de su solicitud. Este análisis equilibrado permite tomar decisiones informadas según las circunstancias particulares de cada solicitante, evitando problemas futuros y aprovechando adecuadamente las oportunidades que ofrecen.

El mercado de microcréditos ha evolucionado significativamente, generando opciones diversas con características específicas que pueden resultar beneficiosas en determinados contextos. Sin embargo, también conllevan riesgos que no deben subestimarse, especialmente relacionados con el coste y las consecuencias potenciales del impago.

La idoneidad de estos productos depende fundamentalmente de la situación personal del solicitante, su capacidad para gestionar la devolución y la urgencia real de la necesidad financiera. Un préstamo de 50 euros puede ser una solución excelente para emergencias puntuales con capacidad garantizada de devolución a corto plazo, pero problemático si se utiliza como solución recurrente para desequilibrios financieros estructurales.

| Ventajas | Desventajas |

|---|---|

| Rapidez en la aprobación y desembolso | TAE elevada comparada con otros productos |

| Proceso 100% online sin desplazamientos | Plazo de devolución muy corto |

| Requisitos mínimos de documentación | Posibles comisiones adicionales |

| Disponible para perfiles rechazados en banca tradicional | Riesgo de endeudamiento circular |

| Útil para emergencias puntuales | Consecuencias severas en caso de impago |

Beneficios de los micropréstamos de 50 euros

La principal ventaja de los préstamos de 50 euros radica en su extraordinaria rapidez, permitiendo resolver situaciones urgentes en cuestión de minutos u horas. El proceso de solicitud está optimizado para minimizar obstáculos burocráticos, posibilitando completar todos los trámites desde dispositivos móviles sin necesidad de presentar documentación física o acudir presencialmente a oficinas.

La accesibilidad constituye otro beneficio destacable, ya que estos productos están disponibles para perfiles diversos que podrían ser rechazados por la banca tradicional. La ausencia de requisitos de aval o garantías abre puertas a solicitantes con recursos limitados pero con capacidad de devolución suficiente para importes pequeños, democratizando el acceso al crédito para necesidades puntuales.

La utilidad práctica de estos micropréstamos se manifiesta en situaciones concretas como el pago de facturas imprevistas justo antes del siguiente ingreso, evitando recargos por demora que serían superiores al coste del préstamo. También resultan valiosos para aprovechar ofertas temporales que generan ahorro neto a pesar del coste financiero, o para resolver pequeñas averías cuya reparación inmediata evita daños mayores y gastos posteriores más elevados.

Riesgos y aspectos negativos a considerar

El coste relativo de los préstamos de 50 euros constituye su principal desventaja, presentando TAE que pueden superar el 2000% anualizado. Aunque el importe nominal de intereses pueda parecer pequeño (por ejemplo, 10-15 euros por un préstamo de 50 euros a 30 días), proporcionalmente representa un porcentaje elevado respecto a la cantidad prestada. Esta estructura de costes puede resultar justificable para necesidades verdaderamente urgentes, pero excesiva para gastos aplazables.

Las consecuencias del impago presentan riesgos significativos que no deben subestimarse. El incumplimiento del plazo de devolución generalmente activa intereses de demora y comisiones adicionales que pueden multiplicar rápidamente la deuda inicial. Más allá del incremento económico, los impagos sostenidos derivan en inclusión en ficheros de morosidad como ASNEF o RAI, dificultando el acceso futuro a cualquier tipo de financiación, incluyendo hipotecas, tarjetas de crédito o contratos de telefonía.

Otro riesgo relevante es la potencial dependencia de microcréditos, un patrón observado cuando solicitantes recurren repetidamente a estos productos para equilibrar problemas financieros estructurales, generando un círculo vicioso de endeudamiento. Los casos más problemáticos identificados en el sector muestran usuarios que solicitan nuevos préstamos para devolver anteriores, acumulando costes financieros crecientes que agravan progresivamente su situación económica hasta hacerla insostenible.

Las entidades financieras serias implementan políticas de préstamo responsable para prevenir estos escenarios, evaluando la frecuencia de solicitudes y rechazando operaciones que muestran patrones de dependencia. Sin embargo, la existencia de múltiples proveedores en el mercado puede facilitar la obtención simultánea de varios microcréditos, superando estas salvaguardas individuales.

El coste real de un préstamo de 50 euros: Más allá del interés

Para comprender completamente el coste de un préstamo de 50 euros es necesario analizar todos sus componentes, no sólo los intereses nominales. El coste total incorpora diferentes elementos que determinan el importe final a devolver, siendo fundamental diferenciar entre conceptos como TIN y TAE para realizar comparaciones válidas entre ofertas.

El TIN (Tipo de Interés Nominal) representa el porcentaje aplicado directamente al capital prestado para calcular los intereses, mientras que la TAE (Tasa Anual Equivalente) incorpora además todos los gastos y comisiones asociados, proporcionando una visión completa del coste efectivo anualizado. La normativa española exige que todas las entidades financieras informen claramente de la TAE, facilitando la comparación objetiva entre diferentes opciones.

Además de los intereses, algunos préstamos de 50 euros incluyen comisiones de apertura que se descuentan directamente del importe recibido, o gastos de gestión que incrementan la cantidad a devolver. También pueden aplicarse costes por servicios adicionales como transferencias rápidas o sistemas de verificación premium, que técnicamente son opcionales pero pueden resultar prácticamente obligatorios según las circunstancias del solicitante.

Veamos un ejemplo práctico: un préstamo de 50 euros a 30 días con TAE del 1200% podría desglosarse de la siguiente manera:

- Capital prestado: 50€

- Intereses (TIN 25% mensual): 12,50€

- Comisión de apertura: 5€

- Gastos de gestión: 2,50€

- Importe total a devolver: 70€

Este desglose muestra que el coste real (20€) representa un 40% del capital recibido en solo un mes, porcentaje significativamente superior al interés nominal inicialmente advertido. Para préstamos de 50 euros, incluso pequeñas variaciones en comisiones pueden suponer grandes diferencias porcentuales en el coste total, haciendo especialmente importante analizar todas las condiciones antes de contratar.

Cómo comparar ofertas de préstamos de 50 euros

La comparación efectiva entre diferentes opciones de préstamos de 50 euros requiere una metodología estructurada que considere múltiples variables relevantes. El Banco de España recomienda utilizar la TAE como indicador principal para comparar productos financieros, ya que incorpora todos los costes asociados expresados en términos anuales estandarizados, permitiendo equiparar ofertas incluso con estructuras de precios diferentes.

Sin embargo, una evaluación completa debe ir más allá de la simple comparación numérica de la TAE, incorporando factores cualitativos que pueden resultar determinantes según las necesidades específicas del solicitante. La velocidad de aprobación y desembolso, por ejemplo, puede ser crítica en situaciones de verdadera urgencia, justificando ocasionalmente la elección de opciones ligeramente más costosas pero significativamente más rápidas.

Las entidades financieras especializadas en microcréditos presentan diferencias sustanciales en sus procesos, requisitos y políticas de flexibilidad ante imprevistos. Estas características, aunque menos cuantificables que la TAE, pueden tener impacto decisivo en la experiencia del usuario y deben valorarse según la situación personal y prioridades de cada solicitante.

Factores determinantes más allá del interés

Al evaluar préstamos de 50 euros, diversos elementos complementarios al coste nominal pueden resultar decisivos para determinar la mejor opción. Las comisiones adicionales, frecuentemente obviadas en un primer análisis, pueden modificar sustancialmente el coste efectivo. Estas incluyen gastos de apertura, procesamiento, verificación de identidad o transferencia rápida, que deben sumarse al interés para calcular el desembolso total.

El plazo de devolución constituye otro factor crítico, no solo por su impacto directo en el coste, sino también por la flexibilidad que proporciona al solicitante. Algunas entidades ofrecen opciones para extender el plazo inicial (con coste adicional) o permiten devoluciones anticipadas con reducción proporcional de intereses, características valiosas ante posibles cambios en la situación financiera del usuario.

Las políticas de gestión ante retrasos presentan diferencias significativas entre entidades, afectando directamente la experiencia en caso de dificultades temporales para cumplir con la devolución. Mientras algunas aplican inmediatamente intereses de demora elevados y comisiones de reclamación, otras establecen períodos de gracia o facilitan acuerdos de regularización razonables. Estas políticas, aunque esperemos no necesitarlas, pueden resultar determinantes ante imprevistos.

Herramientas digitales para comparar préstamos de 50 euros

Los comparadores online se han convertido en recursos fundamentales para evaluar opciones de microcréditos, ofreciendo panoramas actualizados del mercado en tiempo real. Plataformas como Banqmi permiten filtrar resultados según necesidades específicas, mostrando entidades que ofrecen exactamente 50 euros con sus respectivas condiciones, plazos y requisitos en formato estandarizado para facilitar la comparación directa.

La fiabilidad de estos comparadores varía significativamente según su modelo de negocio y transparencia. Los más confiables muestran claramente sus relaciones comerciales con las entidades listadas, actualizan información regularmente y presentan tanto ventajas como limitaciones de cada producto. Portales como Financiar24 destacan por incluir valoraciones verificadas de usuarios reales, proporcionando perspectivas basadas en experiencias prácticas con cada proveedor.

Los sistemas de evaluación externa como Trustpilot constituyen herramientas complementarias valiosas, ofreciendo puntuaciones independientes sobre la calidad de servicio, atención al cliente y cumplimiento de condiciones prometidas. Estas valoraciones permiten identificar posibles problemas operativos que no resultan evidentes al analizar únicamente las condiciones económicas publicadas.

Herramientas y comparadores online recomendados

El Banco de España ofrece recursos oficiales fundamentales para evaluar productos financieros, incluyendo simuladores y guías informativas que explican conceptos clave como la TAE y los derechos del consumidor. Su portal de transparencia bancaria proporciona información regulatoria actualizada y permite verificar que las entidades consideradas están debidamente registradas y supervisadas, aspecto crítico para evitar fraudes.

Entre los comparadores especializados más utilizados en el sector destacan Kelisto, HelpMyCash y Rastreator, que mantienen bases de datos actualizadas sobre préstamos de pequeño importe. La precisión de estos servicios se fundamenta en acuerdos directos con las entidades financieras para reflejar condiciones vigentes, aunque resulta recomendable contrastar siempre la información directamente en el sitio oficial del prestamista antes de formalizar cualquier solicitud.

Las calculadoras financieras independientes representan herramientas complementarias valiosas que permiten verificar los cálculos de costes proporcionados por las entidades o comparadores. Aplicaciones como Fintonic o TuDinero han desarrollado funciones específicas para microcréditos, facilitando la comprensión de conceptos como interés compuesto o penalizaciones por demora mediante simulaciones personalizables según diferentes escenarios.

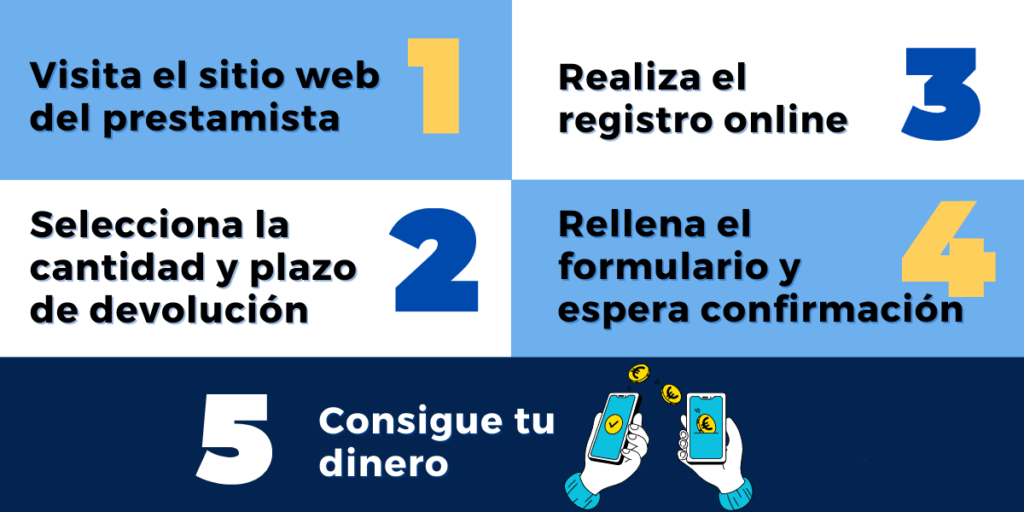

Proceso de solicitud paso a paso

El procedimiento para obtener un préstamo de 50 euros ha evolucionado hacia un sistema digital altamente optimizado, diseñado para minimizar la fricción y maximizar la velocidad sin comprometer la seguridad. Las entidades han desarrollado interfaces intuitivas que guían al solicitante a través de cada etapa del proceso.

- Selección de importe (50 euros) y plazo de devolución

- Registro inicial con datos personales básicos

- Verificación de identidad mediante DNI/NIE

- Aportación de datos socioeconómicos y laborales

- Introducción del IBAN para recepción de fondos

- Firma electrónica del contrato

- Evaluación automatizada de la solicitud

- Aprobación y transferencia de fondos

Preparación previa a la solicitud

Una adecuada preparación antes de iniciar formalmente la solicitud incrementa significativamente las probabilidades de aprobación rápida y sin contratiempos. El solicitante debe verificar cuidadosamente que cumple todos los requisitos establecidos por la entidad seleccionada, especialmente en cuanto a edad, residencia legal en España y situación laboral o de ingresos regulares.

La documentación necesaria debe prepararse anticipadamente para tenerla disponible durante el proceso. Esto incluye escaneos o fotografías de alta calidad del DNI o NIE por ambas caras, justificantes de ingresos recientes (nóminas, pensiones o extractos bancarios) y un certificado de titularidad de la cuenta donde se recibirá el dinero. Algunos solicitantes experimentados recomiendan crear una carpeta digital específica para almacenar estos documentos y agilizar futuros trámites.

Resulta igualmente recomendable revisar la propia situación crediticia antes de solicitar el préstamo, verificando posibles incidencias en ficheros como ASNEF o RAI que pudieran afectar la evaluación. Existen servicios gratuitos que permiten consultar esta información una vez al año. Adicionalmente, comprobar la estabilidad de la conexión a internet y la carga de la batería del dispositivo evitará interrupciones durante el proceso de solicitud.

Completar la solicitud correctamente

La precisión al introducir los datos personales y económicos resulta fundamental para evitar retrasos o rechazos automáticos. Los errores más frecuentes observados en el sector incluyen discrepancias entre los datos declarados y la documentación aportada, especialmente en cuanto a ingresos o situación laboral, generando inconsistencias que activan verificaciones manuales adicionales o directamente provocan la denegación.

El solicitante debe proporcionar información veraz y actualizada, evitando sobreestimar ingresos o subestimar gastos habituales. Los sistemas de verificación actuales cruzan datos de múltiples fuentes y detectan fácilmente incongruencias. En caso de duda sobre algún dato específico, es preferible consultar documentación oficial antes que estimar cifras, ya que la exactitud tiene más valor que la rapidez para los algoritmos de evaluación.

Al subir documentación, la legibilidad y completitud de los archivos resultan críticas. Las fotografías deben capturar íntegramente los documentos con buena iluminación, mostrando claramente todos los datos relevantes. Algunas entidades recomiendan usar aplicaciones específicas para digitalizar documentos, que optimizan automáticamente el contraste y encuadre para mejorar su procesamiento por los sistemas automatizados.

Tiempo de aprobación: ¿Cuánto tardarás en recibir 50 euros?

Los tiempos de procesamiento para préstamos de 50 euros varían considerablemente entre diferentes entidades financieras, aunque la tendencia general del mercado apunta hacia la máxima agilidad. Las plataformas más optimizadas pueden completar la evaluación en apenas 5-15 minutos cuando la solicitud se realiza durante horario laboral y todos los datos son verificables automáticamente.

El proceso de evaluación típicamente comprende verificación de identidad, validación de ingresos, consulta de ficheros de solvencia y análisis predictivo de comportamiento de pago. Las solicitudes que superan estos filtros automáticos reciben aprobación inmediata, mientras que aquellas que generan dudas pueden requerir revisión manual, extendiendo el tiempo de respuesta hasta 2-24 horas según la complejidad del caso y las políticas internas de cada entidad.

Una vez aprobada la solicitud, la transferencia del dinero depende principalmente del sistema bancario utilizado. Las transferencias ordinarias pueden tardar hasta 24 horas hábiles, mientras que los sistemas de pago inmediato (como Bizum o transferencias instantáneas SEPA) permiten recibir los 50 euros en cuestión de minutos, aunque algunas entidades aplican cargos adicionales por esta modalidad exprés.

| Entidad | Tiempo de aprobación | Tiempo de transferencia |

|---|---|---|

| MiniCredit | 5-15 minutos | Instantánea (con cargo) |

| QuéBueno | 15-60 minutos | 1-24 horas |

| Vivus | 10-30 minutos | 15 minutos – 2 horas |

| Wonga | 15-45 minutos | Instantánea – 24 horas |

Qué hacer después de enviar la solicitud

Una vez enviada la solicitud, mantener disponibilidad de comunicación resulta esencial para facilitar cualquier verificación adicional que la entidad financiera pudiera requerir. Es recomendable estar atento al teléfono móvil y al correo electrónico indicados en la solicitud, ya que muchas plataformas utilizan estos canales para resolver dudas o solicitar aclaraciones sobre los datos proporcionados.

Las entidades financieras generalmente envían actualizaciones automáticas sobre el estado del proceso, incluyendo confirmaciones de recepción, avisos de evaluación en curso y notificaciones de aprobación o rechazo. Estas comunicaciones deben revisarse con atención, ya que pueden incluir instrucciones específicas para completar pasos adicionales como la verificación por código SMS o la firma electrónica del contrato definitivo.

Una práctica desaconsejada por profesionales del sector es realizar múltiples solicitudes simultáneas a diferentes proveedores mientras se espera respuesta de la primera entidad. Este comportamiento puede detectarse mediante registros de consultas crediticias y suele interpretarse negativamente por los sistemas de evaluación, reduciendo las probabilidades de aprobación. La recomendación estándar es esperar la resolución definitiva antes de considerar alternativas.

Aspectos legales y regulatorios a tener en cuenta

El marco normativo que regula los préstamos de 50 euros en España establece garantías para proteger a los consumidores y asegurar prácticas transparentes en el sector financiero. El Banco de España, como supervisor principal, vela por el cumplimiento de estas regulaciones, que incluyen la Ley de Contratos de Crédito al Consumo y diversas circulares específicas sobre transparencia y buenas prácticas bancarias.

La legislación ha evolucionado significativamente en los últimos años, incorporando limitaciones a los tipos de interés máximos aplicables y reforzando las obligaciones de información precontractual. Las entidades financieras deben proporcionar documentación estandarizada que especifique claramente todas las condiciones del préstamo, incluyendo la TAE, plazos, importes exactos a devolver y consecuencias del incumplimiento.

El régimen sancionador previsto para las infracciones de esta normativa resulta considerable, incluyendo multas económicas, suspensión de actividades e incluso responsabilidad personal para los administradores en casos graves. Esta presión regulatoria ha contribuido a profesionalizar el sector, eliminando progresivamente prácticas abusivas que fueron comunes durante los primeros años de expansión de los microcréditos online en España.

Derechos del consumidor en préstamos pequeños

Los solicitantes de préstamos de 50 euros disponen de un conjunto sólido de derechos legalmente establecidos, comenzando por el derecho a recibir información completa, clara y gratuita antes de formalizar cualquier contrato. Esta información precontractual debe incluir un ejemplo representativo con todos los datos relevantes que permitan entender el coste total y las condiciones aplicables.

El derecho de desistimiento constituye otra protección fundamental, permitiendo al consumidor cancelar el contrato durante los primeros 14 días naturales sin necesidad de justificación y sin más penalización que el pago de los intereses devengados por los días transcurridos. Casos registrados muestran cómo diversos usuarios han ejercido eficazmente este derecho al identificar condiciones que no comprendieron inicialmente o al encontrar alternativas más ventajosas tras la contratación.

Ante posibles controversias, los solicitantes pueden presentar reclamaciones formales siguiendo un proceso escalonado: primero ante el servicio de atención al cliente de la propia entidad, posteriormente ante organismos sectoriales como el Banco de España si no reciben respuesta satisfactoria. Estadísticas publicadas por el supervisor bancario muestran un incremento significativo de resoluciones favorables a consumidores en reclamaciones relacionadas con la transparencia informativa en microcréditos.

Obligaciones de las entidades prestamistas

Las entidades financieras que ofrecen préstamos de 50 euros están sujetas a estrictas obligaciones legales supervisadas por el Banco de España. Deben mantener total transparencia sobre las condiciones aplicables, presentando la TAE de forma destacada en todas las comunicaciones comerciales y proporcionando información completa antes de la firma del contrato, incluyendo simulaciones de costes y escenarios de devolución.

La evaluación de solvencia constituye una obligación ineludible, debiendo analizar la capacidad real del solicitante para devolver el préstamo en las condiciones pactadas. Esta evaluación debe basarse en información suficiente obtenida del propio cliente y de fuentes externas fiables como ficheros de solvencia. La documentación de este análisis debe conservarse durante toda la vida del préstamo para posibles supervisiones.

La publicidad emitida por estas entidades está igualmente regulada, prohibiéndose mensajes engañosos que sugieran facilidades irreales o minimicen el compromiso financiero adquirido. Expresiones como “dinero instantáneo”, “sin papeleos” o “aprobación garantizada” deben utilizarse con extrema cautela y siempre acompañadas de información completa sobre condiciones y requisitos. Las campañas publicitarias son monitorizadas regularmente por los organismos supervisores para detectar posibles infracciones.

Consejos para devolver tu préstamo de forma responsable

La gestión adecuada de un préstamo de 50 euros comienza incluso antes de su solicitud, evaluando honestamente la capacidad para cumplir con el plazo de devolución establecido. Los especialistas financieros recomiendan considerar este préstamo como un compromiso prioritario dentro del presupuesto personal, asegurando que su devolución no comprometerá gastos esenciales como alimentación, vivienda o suministros básicos.

Anticiparse a la fecha de vencimiento resulta fundamental para evitar complicaciones. Los solicitantes experimentados sugieren programar la devolución con varios días de antelación, considerando posibles retrasos en procesamiento bancario, especialmente si coincide con fines de semana o festivos. Algunas entidades ofrecen recordatorios automáticos por SMS o correo electrónico que pueden activarse desde el principio para minimizar riesgos de olvido.

La comunicación proactiva con la entidad ante cualquier dificultad previsible marca la diferencia entre una gestión responsable y problemas mayores. Si el solicitante detecta que no podrá cumplir con el plazo inicialmente acordado, contactar inmediatamente con la entidad financiera permite explorar alternativas como extensiones de plazo o reestructuraciones, generalmente más ventajosas cuando se gestionan anticipadamente.

- Programar la devolución como gasto prioritario

- Establecer recordatorios múltiples antes del vencimiento

- Mantener un margen de seguridad para imprevistos

- Utilizar métodos de pago automático cuando estén disponibles

- Guardar comprobantes de todas las transacciones realizadas

- Comunicarse proactivamente ante cualquier posible dificultad

Planificación financiera para la devolución

La estrategia financiera más efectiva para gestionar préstamos de 50 euros consiste en separar el importe destinado a la devolución inmediatamente después de recibir ingresos regulares. Los asesores financieros recomiendan crear mentalmente una “partida intocable” equivalente al importe total a devolver, asegurando su disponibilidad cuando llegue el momento del pago independientemente de otros gastos que puedan surgir.

Las herramientas de planificación financiera desarrolladas específicamente para microcréditos incluyen calendarios visuales que marcan claramente la fecha límite y calculadoras que muestran el impacto de cada día de retraso en términos económicos. Aplicar este tipo de visualizaciones ayuda a mantener presente el compromiso y evitar decisiones impulsivas que comprometan la capacidad de pago.

Para solicitantes con flujos de ingresos variables o irregulares, los expertos recomiendan técnicas como el “colchón de seguridad”, consistente en recaudar un 10-15% adicional sobre el importe a devolver como margen ante posibles fluctuaciones de ingresos. Esta práctica, extendida entre autónomos y trabajadores temporales, proporciona tranquilidad y reduce significativamente el riesgo de impago por imprevistos de última hora.

Qué hacer si no puedes pagar a tiempo

Ante dificultades para cumplir con el plazo de devolución establecido, la acción inmediata más efectiva es contactar proactivamente con la entidad financiera, preferiblemente por escrito para mantener registro de las comunicaciones. Esta aproximación transparente suele activar protocolos internos de gestión de incidencias menos severos que los desencadenados por impagos no comunicados, abriendo vías de negociación que pueden incluir aplazamientos o fraccionamientos.

Las consecuencias del impago no gestionado pueden escalar rápidamente desde intereses de demora (generalmente superiores al interés original) hasta comisiones por reclamación y, finalmente, inclusión en ficheros de morosidad como ASNEF o RAI. Esta última consecuencia tiene efectos duraderos que trascienden la relación con la entidad original, afectando la capacidad para acceder a cualquier tipo de financiación o incluso contratar servicios básicos durante años.

Un caso documentado en el sector muestra cómo un cliente que afrontó una emergencia médica imprevista contactó con su entidad prestamista tres días antes del vencimiento, explicando la situación y aportando documentación médica. La entidad ofreció una prórroga de 15 días con intereses reducidos, evitando penalizaciones mayores y manteniendo la relación comercial positiva. Este ejemplo ilustra cómo la comunicación oportuna puede transformar un potencial problema en una solución manejable.

Alternativas a los préstamos de 50 euros

Antes de solicitar un préstamo de 50 euros, resulta prudente explorar otras opciones financieras que podrían resultar más adecuadas según las circunstancias particulares. La decisión óptima depende de factores como urgencia real, plazo disponible para la devolución, historial crediticio del solicitante y existencia de otros recursos potencialmente utilizables.

El análisis profesional de alternativas debe considerar el coste total comparativo, la velocidad de acceso a los fondos y las consecuencias de cada opción a medio plazo. En muchos casos, soluciones aparentemente menos inmediatas pueden resultar significativamente más ventajosas desde una perspectiva financiera global, especialmente cuando el solicitante dispone de algunos días de margen antes de necesitar efectivamente los fondos.

Las alternativas disponibles pueden clasificarse en dos grandes categorías: opciones dentro del sistema financiero tradicional, que generalmente ofrecen condiciones más favorables pero mayor complejidad de acceso, y soluciones no financieras que evitan completamente el endeudamiento. La combinación de ambos enfoques proporciona un abanico amplio de posibilidades adaptables a diferentes perfiles y necesidades.

| Alternativa | Ventajas | Inconvenientes |

|---|---|---|

| Adelanto de nómina | Intereses bajos o nulos | Disponible solo para trabajadores con nómina |

| Tarjeta de crédito | Periodo gratuito si se paga en plazo | Requiere tener tarjeta previamente |

| Préstamo familiar | Sin intereses habitualmente | Puede generar tensiones personales |

| Venta de artículos | Genera liquidez sin deuda | Proceso más lento |

| Bizum entre particulares | Inmediato y sin costes | Limitado a red de contactos |

Opciones dentro del sistema financiero tradicional

Los adelantos de nómina constituyen una alternativa cada vez más accesible para trabajadores con contrato estable, permitiendo recibir anticipadamente parte del salario ya devengado. Entidades financieras como N26 han implementado funcionalidades en sus aplicaciones que facilitan estos adelantos con costes significativamente inferiores a los préstamos rápidos, en algunos casos limitándose a una comisión fija independiente del importe solicitado.

Las tarjetas de crédito representan otra opción viable cuando se utilizan estratégicamente, especialmente aquellas que ofrecen periodos sin intereses para compras o disposiciones de efectivo. La planificación adecuada permite aprovechar estos periodos gratuitos sin incurrir en los elevados intereses que se aplican posteriormente, aunque requieren disciplina para realizar el pago completo antes del vencimiento del plazo promocional.

Algunas cooperativas de crédito y entidades como Plazo Credit o Carback han desarrollado microcréditos sociales con condiciones más favorables que los préstamos rápidos convencionales, diseñados específicamente para necesidades puntuales de importes reducidos. Estos productos suelen requerir vinculación previa o cumplir requisitos específicos, pero ofrecen TAE significativamente más bajas y plazos de devolución más flexibles, representando una opción intermedia entre la banca tradicional y las plataformas de préstamos rápidos.

Soluciones no financieras para necesidades puntuales

El entorno familiar y social puede constituir una fuente de apoyo financiero puntual sin costes asociados. Los préstamos entre particulares, especialmente entre familiares cercanos o amigos de confianza, eliminan completamente los intereses y comisiones, aunque introducen consideraciones interpersonales que deben gestionarse adecuadamente. Profesionales del asesoramiento financiero recomiendan formalizar estos acuerdos mediante documentos simples que especifiquen importe y fecha de devolución, minimizando posibles malentendidos.

Los servicios sociales municipales y autonómicos disponen de programas de ayuda económica de emergencia diseñados precisamente para situaciones que requieren pequeños importes urgentes, especialmente relacionados con suministros básicos, medicamentos o necesidades infantiles. Estas ayudas, generalmente desconocidas por gran parte de la población, pueden tramitarse a través de los servicios sociales locales y no requieren devolución cuando se cumplen los requisitos establecidos.

La negociación directa con acreedores representa otra estrategia efectiva frecuentemente propuesta por asesores financieros. Muchas empresas de servicios (telefonía, suministros, seguros) ofrecen aplazamientos de pago sin coste para clientes con buen historial cuando se solicitan adecuadamente. Esta aproximación, que requiere contacto proactivo antes del vencimiento del recibo, evita la necesidad de financiación externa y preserva la relación comercial positiva.

Conclusión: ¿Son los préstamos de 50 euros adecuados para ti?

Los préstamos de 50 euros representan herramientas financieras que, utilizadas responsablemente y en las circunstancias adecuadas, pueden resolver eficazmente situaciones de urgencia económica puntual. Sin embargo, su idoneidad depende fundamentalmente de factores personales que cada solicitante debe evaluar honestamente antes de proceder con la solicitud.

La decisión responsable sobre este tipo de financiación implica un análisis integral que considere no solo la necesidad inmediata de fondos, sino también la capacidad garantizada de devolución en el plazo establecido, el coste real comparado con alternativas disponibles, y las consecuencias potenciales en caso de dificultades imprevistas. Los préstamos de 50 euros resultan apropiados cuando la urgencia es genuina, el importe necesario es específicamente pequeño, y existe certeza sobre los ingresos futuros que permitirán la devolución.

La experiencia del sector financiero muestra que estos productos funcionan adecuadamente como solución excepcional para imprevistos concretos, pero pueden generar problemas cuando se convierten en recurso habitual para equilibrar desajustes presupuestarios estructurales. La planificación financiera preventiva, incluyendo la creación de un pequeño fondo de emergencia cuando sea posible, suele representar una estrategia más sostenible a medio plazo que el uso recurrente de microcréditos.

- ¿Es tu necesidad verdaderamente urgente e impostergable?

- ¿Has explorado todas las alternativas disponibles con menor coste?

- ¿Tienes garantía absoluta sobre tu capacidad para devolver el préstamo en plazo?

- ¿Comprendes completamente todos los costes asociados y el importe total a devolver?

- ¿Has leído detenidamente las condiciones respecto a consecuencias por impago?

- ¿Estás utilizando este recurso de forma excepcional o se está convirtiendo en habitual?

- ¿Has verificado la legitimidad y registro oficial de la entidad seleccionada?

Préstamos 50 euros: Preguntas frecuentes (FAQ)

- ¿Cuáles son los requisitos comunes para solicitar un mini préstamo de 50 euros?Generalmente se requiere ser mayor de edad (18-75 años), residir legalmente en España, disponer de DNI o NIE vigente, tener ingresos regulares demostrables y una cuenta bancaria propia. La mayoría de entidades verifican estos datos mediante documentación básica y consultas a bases de datos financieras.

- ¿Cuál es el coste real de un minicrédito de 50 euros?El coste total varía según la entidad, pero suele oscilar entre 10-20€ para préstamos a 30 días, representando una TAE del 800-2500%. Este importe incluye intereses, comisiones de gestión y posibles gastos de transferencia. Algunas entidades ofrecen el primer préstamo sin intereses como promoción para nuevos clientes.

- ¿Cuánto tarda en aprobarse un préstamo 50 euros?Los tiempos de aprobación típicos oscilan entre 5-60 minutos durante horario laboral para solicitudes completas y correctas. La transferencia del dinero puede ser inmediata usando sistemas rápidos (con posible coste adicional) o tardar hasta 24 horas mediante transferencia bancaria estándar.

- ¿Es posible conseguir un préstamo de 50 euros con ASNEF o RAI?Sí, existen entidades especializadas que aceptan solicitantes incluidos en ASNEF o RAI para importes pequeños como 50€, evaluando cada caso individualmente. Estas entidades suelen aplicar condiciones más restrictivas y posiblemente TAE más elevadas, priorizando la capacidad actual de pago sobre incidencias pasadas.

- ¿Qué pasa si no puedes devolver un crédito de 50 euros a tiempo?Se aplicarán intereses de demora (generalmente superiores al interés original) y posiblemente comisiones de reclamación. Si la situación persiste, la entidad puede incluir al cliente en ficheros de morosidad como ASNEF/RAI y eventualmente iniciar reclamaciones legales, afectando significativamente su historial crediticio.

- ¿Existen préstamos de 50 euros gratuitos?Sí, varias entidades ofrecen el “primer préstamo gratis” para nuevos clientes, permitiendo devolver exactamente los 50€ recibidos sin intereses ni comisiones (TAE 0%). Esta promoción suele estar limitada a importes máximos específicos y plazos no prorrogables, requiriendo cumplir puntualmente las condiciones establecidas.

- ¿Qué documentación necesito para solicitar un préstamo de 50 euros?Se requiere DNI o NIE por ambas caras, justificante de ingresos reciente (nómina, pensión o extracto bancario), datos de cuenta bancaria (IBAN) a tu nombre y, en algunos casos, un comprobante de domicilio. La documentación se presenta generalmente mediante fotografías o escaneos a través del proceso online.

- ¿Qué diferencia hay entre un crédito de 50 euros y préstamo 50 euros?Técnicamente, un crédito permite disponibilidad continua hasta un límite establecido, mientras que el préstamo entrega una cantidad fija de una vez. Sin embargo, en microfinanciación estos términos suelen usarse indistintamente, refiriéndose ambos a la entrega puntual de 50€ con obligación de devolución en plazo definido.

- ¿Cómo solicitar un préstamo online de 50 euros de forma responsable?Compara varias ofertas utilizando la TAE como referencia, lee completamente las condiciones antes de aceptar, asegúrate de poder devolver el importe en fecha, verifica que la entidad está registrada en el Banco de España, y evita solicitar múltiples préstamos simultáneos o utilizarlos para gastos no esenciales.

- ¿Qué entidades son más recomendables para solicitar préstamos de 50 euros?Las entidades mejor valoradas combinan transparencia en condiciones, procesos ágiles, servicio al cliente eficiente y flexibilidad ante imprevistos. Es recomendable verificar su registro oficial en el Banco de España y consultar valoraciones independientes en plataformas como Trustpilot antes de seleccionar un proveedor específico.

— desde las condiciones del microcrédito hasta su amortización y la resolución de litigios;

— selección de las ofertas crediticias más ventajosas;

— ayuda para obtener un crédito en caso de historial crediticio negativo.